OPERADOR LOGÍSTICO, ARMAZEM GERAL E DEPOSITO FECHADO

Abrangência das Operações, Procedimentos Fiscais e Obrigações Acessórias

(Análise sob enfoque do Tomador e do Prestador do Serviço)

Objetivos |

Apresentar aos participantes de forma dinâmica as regras estabelecidas na legislação do ICMS, IPI e ISS nas operações praticadas por operador logístico, armazém geral e depósito fechado, as obrigações acessórias a que estão submetidos, bem como os aspectos comerciais envolvidos na prestação de serviços de logística e armazenagem.

A quem se destina |

Gerentes, supervisores e responsáveis pelos estabelecimentos, contadores, analista contábil, analista fiscal, profissionais da área de tecnologia, prestadores e tomadores de serviços de transporte e demais profissionais que atuam nem empresas do segmento logístico, armazém geral e depósito fechado.

1. Conceituação e abrangência

- Definição e detalhamento da atividade de operador logístico, integrador logístico, armazém geral e depósito fechado.

- Atuação do operador logístico e do integrador logístico

º Atividades/serviços prestados pelo operador logístico

º Depósito ou guarda de bens para execução das atividades de logística

º Limitação de adoção da operação de “armazenagem”.

º Campanha publicitária

- Atividade do armazém geral

º Limitação da adoção da operação de “armazenagem”

- Operações previstas para o depósito fechado.

º Limitação das operações a serem praticados pelo depósito fechado

2. Mercadoria, material, bem e serviço envolvido na operação logística.

- Conceito de mercadorias para fins de determinação da realização das operações praticadas pelo operador logístico, armazém geral e depósito fechado.

- Definição de bens do ativo imobilizado e material de uso e/ou consumo.

- Conceito de brindes e presentes e operacionalização de distribuição pelo operador logístico.

- Definição de impresso personalizado e material promocional – tributação do ISS

º Impossibilidade de emissão de nota fiscal eletrônica – modelo 55 para impressos personalizados e material promocional.

3. Serviços prestados pelo operador e integrador logístico – regras fiscais

- Prestação de serviços de logística limitação do campo de atuação

º Guarda, manuseio e distribuição, transporte de mercadorias, bem e impressos, estocagem (inventário),

º Tipificação e codificação dos serviços prestados para tributação do ISS – Lei Complementar 116/03

º Depósito ou guarda de bens para prestação de serviços de logística.

- Operações praticadas pelo operador logístico – incidência e não incidência do ICMS e ISS

º Controle para correta definição do valor da operação que servirá para cálculo do ICMS

-- Possibilidade de geração de crédito acumulado do ICMS.

º Distribuição de amostra grátis tributada e não tributada pelo ICMS.

º Distribuição de brindes

º Distribuição de material promocional e material promocional

-- Impossibilidade de emissão de NFe - 55

º Guarda e distribuição de livros e periódicos

º Operações envolvendo campanha publicitária

º Remessa e retorno de bens do ativo imobilizado do cliente.

º Remessa por conta e ordem e seus reflexos

- ICMS – substituição tributária nas operações praticadas

º Possibilidade de ressarcimento de crédito – ICMS-ST

- ICMS – Diferencial de alíquota – DIFAL – EC 87/2015

º Operações com contribuintes e não contribuintes do ICMS

º Distribuição do ICMS – DIFAL – operação com não contribuintes

- Apuração e recolhimento do ICMS

º ICMS próprio, substituição tributária e DIFAL

- Registro de Controle do Estoque – materiais para distribuição

º Adoção de sistema que permita o controle multi empresa

º Controle individualizado por código de produto de cada cliente.

º Diferença de estoque – tipificação para definição do procedimento fiscal perante a legislação do ICMS.

- Qualidade nos processos de recebimentos

º Definir e padronizar os procedimentos para recebimento das mercadorias e processamento das entradas; registro dos documentos de acordo com a entrada efetiva da mercadoria

4. Operações com Armazém Geral – tratamento pelos contribuintes do ICMS e/ou IPI

- Tratamento fiscal nas operações internas e operações interestaduais

º Fluxo das operações dentro e fora do Estado

º Operações de entradas e saídas – exigências dos documentos fiscais

º Fluxo nas saídas para Exportação

º Entrada direta de mercadoria por conta e ordem do depositante

º Saída de mercadoria em retorno ao remetente e diretamente do armazém para terceiros

º Transmissão da propriedade de mercadoria que permanece no armazém

- Responsabilidade pelo recolhimento do ICMS – depositante de outra Unidade Federada

º ICMS próprio e ICMS substituição tributária – operações interestaduais

-- Quando aplicar a substituição tributária

º ICMS – Diferencial de alíquota – operações com contribuintes e não contribuintes

º Apuração do ICMS: conta gráfica

- Registro Controle do Estoque – materiais recebidos para armazenagem

º Adoção de sistema que permita o controle multi empresa

º Controle individualizado por código de produto de cada cliente.

º Diferença de estoque – (faltas e sobras) - tipificação para definição do procedimento fiscal perante a legislação do ICMS, IPI, PIS e COFINS; tratamento sob o enfoque do armazém geral e do depositante.

- Transporte municipal, interestadual e intermunicipal); transporte de mercadoria destinada ao exterior; anulação dos serviços de transportes

- Regimes Especiais - armazém geral

º Abertura de filial do cliente nas dependências do Armazém

º Regime Especial de trânsito de mercadoria - transit point.

- Emissão de notas fiscais dos serviços prestados pelo ISS.

º Serviços tributados pelo ISS, local de recolhimento do imposto

º Serviços tomados pelo armazém geral; Operações acessórias exigidas no âmbito municipal.

5. Montagem de Kits

- Montagem de “kits” sob enfoque do operador logístico e do armazém geral

- Limite da execução dos serviços para caracterização de manuseio e ou industrialização

º Possibilidade de enquadramento como cessão de mão de obra – retenção do INSS

6. Operação realizadas por Depósito Fechado – contribuintes do ICMS e/ou IPI

- Remessa e retorno para depósito de produtos acabados, matérias primas, produto intermediário e material de embalagem.

- Entrega direta pelos fornecedores no depósito fechado.

- Retorno físico de mercadoria recebida para depósito e retorno simbólico das mercadorias depositadas

º Prazo para emissão de remessa simbólica para depósito de mercadoria entregue direta pelo fornecedor.

º Valor da operação para fins de retorno das mercadorias recebidas para depósito.

- Registro Controle do Estoque – materiais recebidos para depósito

º Controle individualizado por código de produto; código de posse da mercadoria.

º Diferença de estoque – faltas e sobras - tipificação para definição do procedimento fiscal perante a legislação do ICMS e/ou do IPI.

º Automatização dos controles e processos internos no sistema de processamento de dados adotado pela empresa.

- Autuação decorrente de erro na movimentação do material

7. SPED e Documentos Eletrônicos envolvidos nas operações de logística, armazenagem e depósito

7.1. SPED – Sistema Público de Escrituração Digital – ICMS/IPI

º Apresentação pelos operadores logísticos; armazém geral e depósito fechado; informação do bloco “H” – Registro de Inventário por depositante; apresentação do Bloco “K” – controle do estoque

7.2. Nota Fiscal Eletrônica – Modelo 55 e CT-e Conhecimento de Transporte Eletrônico – Modelo 57

- Regras para emissão da nota fiscal eletrônica e do conhecimento eletrônico quando as empresas envolvidas prestarem serviços de transporte.

º Legislação aplicável; autorização, cancelamento, inutilização e denegação; perda do prazo para cancelamento; recusa de recebimento pelo destinatário; definição de DANFE e DACT relacionado com os documentos eletrônicos emitidos.

º Examinar as rotinas padronizadas para correta adoção do CST – Código de Situação Tributária do ICMS; CEST – Código Especificador de Situação Tributária; Número da FCI – Ficha de Conteúdo de Importação

º Falta de indicação do transportador; penalidades aplicadas pela ANTT por falta de indicação de dados do transportador.

º Subcontratação e redespacho.

- MDF – E ´- Manifesto eletrônico de carga; Legislação aplicável, modelo operacional, obrigatoriedade, regras para emissão.

7.3. Nota Fiscal de Serviço Eletrônico e obrigações acessórias municipal

- Documento emitido para cobrança dos serviços prestados

º Cuidados com o local de recolhimento do ISS – Lei Complementar 116/03.

- Obrigações acessórias: exame das regras estabelecidas no município onde estiver estabelecido

7.4. Impressos personalizados e material de publicitário e promocional

- Operação fora do campo de incidência do ICMS – proibição de emissão de nota fiscal eletrônica modelo 55 para transporte

8. Aspectos comerciais, operacionais e sistêmico

- ICMS e ISS na composição do preço dos serviços prestados; inclusão da alíquota do município onde ocorreu a prestação do serviço quando cabível;

º Como cobrar do cliente o ICMS recolhido pelo operador logístico e pelo armazém geral.

º Definir regra contratual antes do início da prestação dos serviços.

º Estabelecer todas as regras no módulo ou sistema de orçamento

- Data e hora da saída, recusa do recebimento da mercadoria; documentos para transporte por não contribuintes,

- Impressão do DANFE no transportador ou operador logístico; comprovante de entrega da mercadoria;

- Troca de arquivos entre tomador e prestador para geração do CT-e e retorno de arquivo para integração automática no Livro Registro de Entrada.

- Riscos fiscais: troca de nota fiscal e de CT-e; transporte de mercadoria com DANFE sem Autorização de Uso, cancelado, denegado ou inutilizado na SEFAZ; falta de cumprimento do prazo de cancelamento ou inutilização do CT-e.

- Agregando valor ao cliente através de política de troca de informações eletrônicas com o cliente.

-

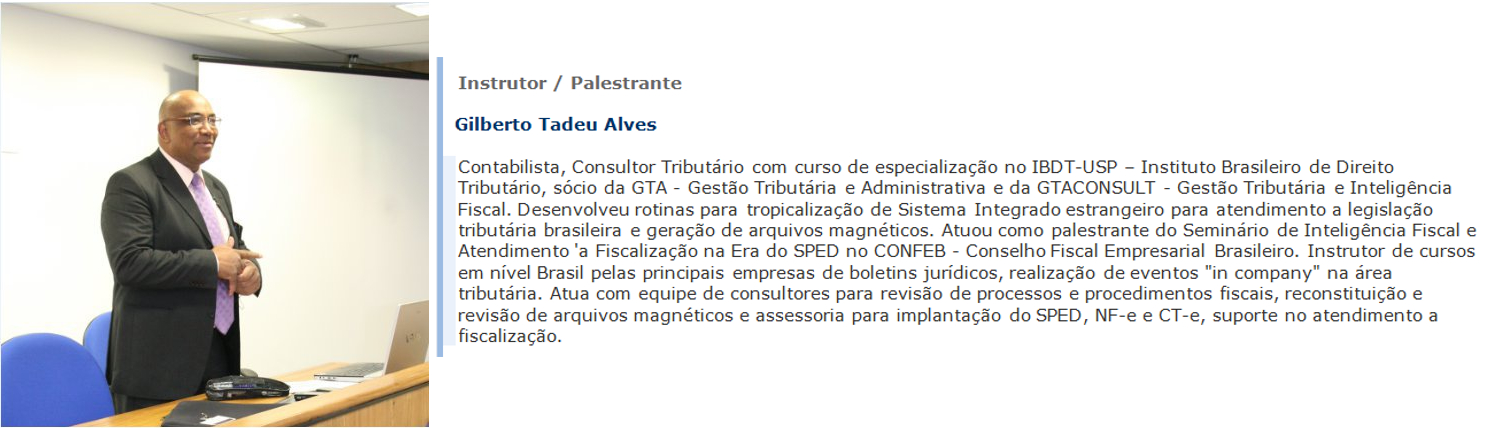

Palestrante

Carga horária | 8 horas |

|

| ||||

LOCAL E DATA DOS EVENTOS | |||||||

SP - CAMPINAS | . | 29/07/2017 | 8:00 as 17:30 | ||||

SP - CAPITAL | . | 27/07/2017 | 8:00 as 17:30 | ||||

| |||||||

Investimento: R$ 750,00 – Consulte sobre descontos, parcelamento e pagamento com cartão | |||||||

Inscrições / Contatos | |||||||

(11) 4451-5189 (11) 4451-5364 | rosimary@gtaconsult.com.br thais@gtaconsult.com.br | (11) 98364-5959 | Consulte sobre evento personalizado “in company” | ||||