Curso Prático de Faturamento e Recebimento

Prático de Faturamento e Recebimento

Regras para emissão da NF Eletrônica Mod. 55 no dia a dia

Objetiva:

Transmitir aos participantes conhecimento das exigências da legislação do ICMS, IPI e ISS para a correta emissão e recebimento da NFe Modelo 55, apresentando aos participantes exemplo envolvendo as principais operações praticadas pelas empresas. Demonstrar aos participantes as exigências legais para emissão e recebimento das Notas Fiscais Eletrônicas com enfoque nos aspectos fiscais e comerciais.

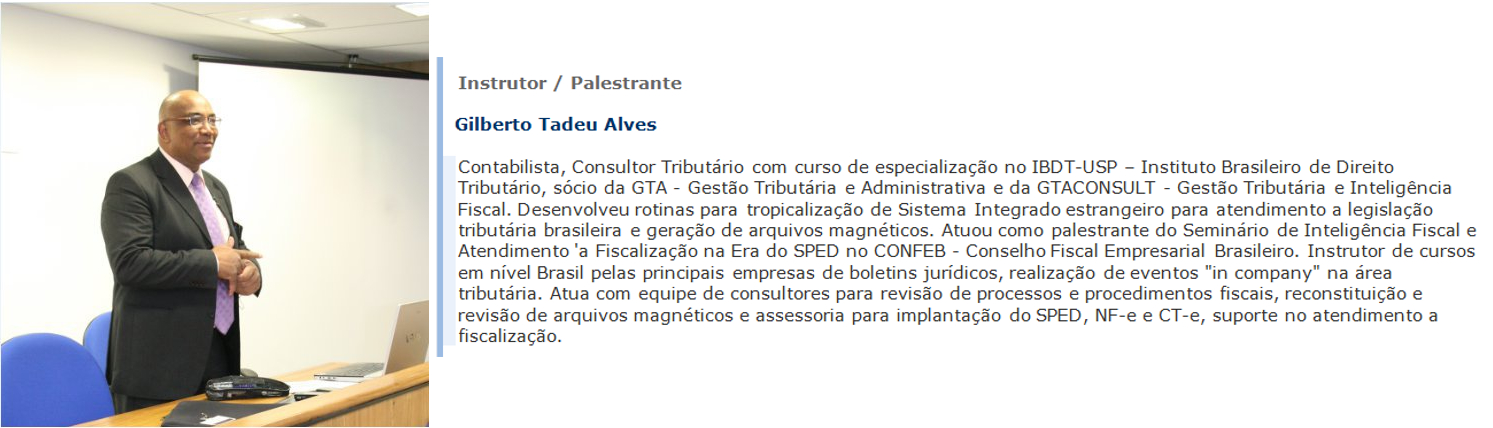

Diferenciador

Discutir e trocar experiência não somente teórica, mas vivenciar situações com profissional que atua como consultor para soluções questões fiscais no dia a dia de seus clientes.

Público alvo:

Profissionais da área contábil, fiscal, faturamento, recebimento, contas a pagar, contas a receber, responsáveis pela área de administração de venda, contratos, compras e demais interessados que atuam na área de logística e transportes.

Conteúdo Programático

1. Sistema Tributário Nacional, princípios gerais do ICMS, IPI e ISS

· Sistema tributário nacional, Constituição Federal e Lei Complementar

· Conceituação, abrangência e legislação aplicável do ICMS, IPI e ISS.

o Incidência, fato gerador, contribuintes, contribuinte substituto do ICMS (substituição tributaria).

o Base de cálculo (operação interna, importação, industrialização, transferências e operações sem valor comercial), alíquotas (ICMS, IPI e ISS), classificação fiscal de mercadorias.

o Lista de Serviços tributados pelo ISS, local de recolhimento do ISS e substituição tributária (retenção) do ISS.

o Diferença entre industrialização e prestação de serviços para determinação da incidência do ICMS e do ISS.

· Inclusão dos impostos no valor da operação e seu reflexo no preço de compra e de venda de mercadoria

o Definir cálculo por dentro e por fora.

· Dispensa de pagamento do imposto: isenção, imunidade, não incidência, redução da base de cálculo, suspensão e deferimento.

· DIFAL – breve comentário sobre o diferencial de alíquotas nas operações interestaduais com mercadorias

o Operações interestaduais com consumidor final contribuinte e não contribuinte; conceituação de consumidor final; reflexo no preço de compra por consumidor final contribuinte do ICMS (análise pela área de compras/suprimentos).

o FECP – Fundo Estadual de Combate a Pobreza e as Desigualdades Sociais.

2. SPED – Sistema Público de Escrituração digital

· Breve comentário sobre o sistema e abrangência

· Uso da tecnologia da informação pela administração fazendária e disponibilização das informações em tempo real.

· Origem das informações e prevenções na transmissão para base de dados da União, dos Estados, Distrito Federal e dos Municípios.

3. Gestão dos dados (informações) para emissão da NFe

· Cadastro de participante (cliente, fornecedor, transportador, prestador de serviços); verificações no cadastro inicial e avaliação periódica.

· Cadastro de produtos e serviços; descrição detalhada nos documentos fiscais e validação com ordem de compra e pedido de venda; classificação fiscal das mercadorias (NCM), código de barras, unidade de inventário, tipo de item, código da lista de serviços (ISS) e CEST – Código Especificador da Substituição Tributária

· CFOP – Código Fiscal de Operação e Prestação; Simples Remessa (??); CFPS – Código Fiscal de Prestação de Serviço - ISS

· Origem do produto - CST – Código de Situação tributária do ICMS – Tabela A e B; CST e alíquotas do ICMS

· Local de coleta e de entrega das mercadorias.

4. Nota Fiscal Eletrônica – Modelo 55 (ICMS e IPI)

· Legislação Nacional, instituição e definição da NF-e e do DANFE – Documento Auxiliar da Nota Fiscal Eletrônica; transporte da mercadoria.

· Especificações técnicas da NF-e; emissão em contingência; eventos da NF-e.

· Transmissão do arquivo XML, Autorização de Uso, inutilização, cancelamento e denegação de uso.

o Prazo para cancelamento e inutilização; cancelamento extemporâneo; impossibilidade de cancelamento riscos na adoção de retorno de mercadoria não entregue; substituição de NF-e após transporte e entrega da mercadoria.

· Emissão conjugada – operações tributadas pelo ICMS e ISS simultaneamente.

4.1. Operações com impresso personalizado e promocionais tributado pelo ISS – São Paulo

· Conceito de impresso personalizado e material promocional

· Impossibilidade de emissão de NF-e para transporte e entrega de mercadoria

· Riscos e exigências nas operações interestaduais.

5. Retificação de erros – NF-e

· Carta de Correção Eletrônica

o Utilização possíveis para correção; divergência de preço cobrado a menor e a maior; falta e sobras de mercadorias e forma de regularização;

o Riscos na emissão de notas fiscais simbólica de entrada e saída não prevista na legislação.

· Imposto destacado a menor e a maior; valores destacados a menor e a maior; divergência de quantidades; erro nos dados cadastrais dos destinatários; divergências nas condições de pagamento e endereço;

· Atualização na base de dados para geração das obrigações acessórias

· Declaração de não aproveitamento de credito - correção de valor cobrado a maior

· Restituição e compensação de impostos destacado a maior

6. Nota Fiscal de Serviços Eletrônica – NFS-e (Municipal – ISS)

· Nota Fiscal de Serviço Eletrônico – regras estabelecidas em âmbito municipal

o Modelo conceitual em âmbito nacional; prerrogativa e competência para adoção de modelo e sistema próprio

o RPS – Recibo Provisório de Serviço

· Nota Fiscal de Serviço Eletrônica modelo conceitual no SPED para padronização em nível nacional; RPS - Recibo Provisório de Serviço

· Codificação de item de serviço; código da Lei Complementar 116/03.

7. Infrações e penalidades

· Penalidades aplicáveis ao descumprimento da legislação na emissão e geração da NF-e; emissão de notas fiscais fora de previsão legal

8. Exemplos práticos

· Amostra grátis isenta e tributadas; Armazém geral e deposito fechado (remessa, retorno físico e simbólico).

· Brindes – distribuição direta e por terceiros (operador logístico)

· Bonificação de mercadoria; brindes; complemento de impostos; compra de pessoa física; consignação mercantil e industrial

· Demonstração (operação interna e interestadual); devolução de mercadoria; doação de mercadoria e de ativo imobilizado;

· Empréstimo de ativo e matéria prima; Exportação direta e venda equiparada a exportação (lote de exportação);

· Importação; industrialização (operação interna e interestadual)

o Emissão de nota fiscal de custo complementar da importação (análise individualizada por Unidade Federada de destino)

o Entrega da mercadoria em estabelecimento diferente do importador (mesmo titular e estabelecimento de terceiro)

· Remessa e retorno para conserto; retorno de mercadoria não entregue; revenda de produto importado diretamente, importado adquirido no mercado interno.

· Substituição tributária: nota fiscal emitida pelo substituto e substituído

· Transferência de mercadoria e de bem do ativo imobilizado

o Crédito do ativo imobilizado (transferência do crédito remanescente)

· Venda por conta e ordem; faturamento antecipado; venda para entrega futuro

· Zona Franca de Manaus, Área de Livre Comercio e Amazônia Ocidental.

Carga horária | 8 horas |

|

| |||||

LOCAL E DATA DOS EVENTOS | ||||||||

SP - CAPITAL | HOTEL TULIP INN PAULISTA CONVENTION Rua Apeninos, 1070 Paraiso-São Paulo -SP. | 24/03/2017 e 12/05/2017 | 8:00 as 17:30 | |||||

SP - CAMPINAS | HOTEL PREMIUN Rua Novo Hotel, 931, Nova Aparecida-Campinas-SP. | 13/05/2017 | 8:00 as 17:30 | |||||

| ||||||||

Investimento: R$ 750,00 – Consulte sobre descontos, parcelamento e pagamento com cartão | ||||||||

Inscrições / Contatos | ||||||||

(11) 4451-5189 | rosimary@gtaconsult.com.br | (11) 98364-5959 | Consulte sobre evento personalizado “in company” | |||||