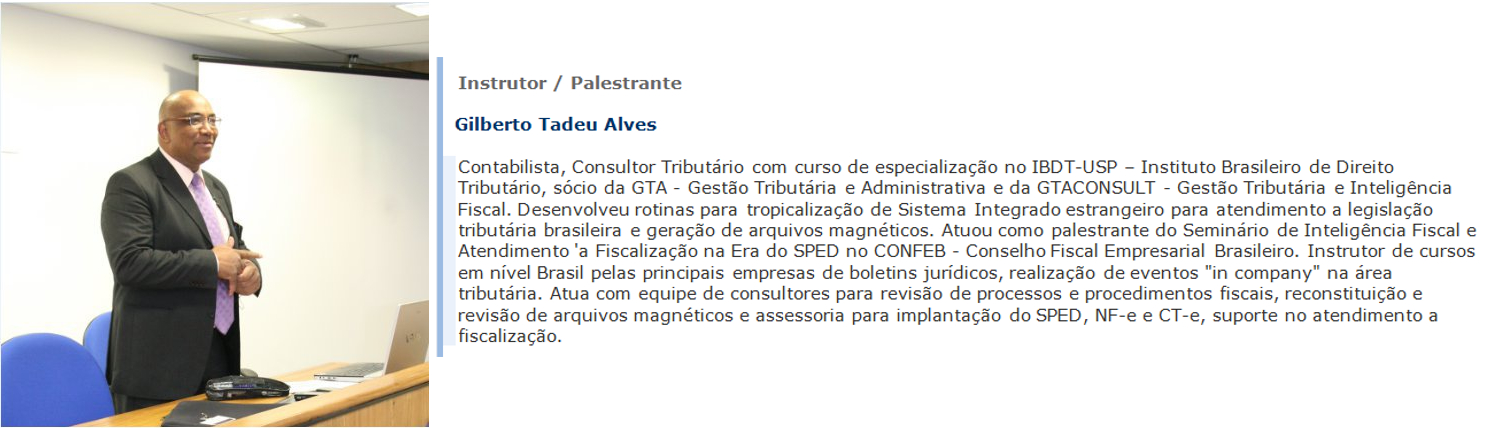

Bloco “K” e “H”– Estruturação das Informações

Aspectos Legais, Comerciais e Operacionais

OBJETIVOS

Examinar, avaliar e discutir as regras estabelecidas na legislação do ICMS e do IPI para escrituração do Livro Registro de Controle da Produção e do Estoque – RCPE - Modelo 3 (P3 – Eletrônico), os contribuintes que estão obrigados a apresentação e os reflexos nos procedimentos internos e rotinas dos sistemas informatizados para escrituração dos dados.

Com a Publicação do Ato Cotepe ICMS 52/13, o evento tem como objetivo analisar, os dados, campos do leiaute e a estruturação das informações para geração dos Blocos “K” e “H”, detalhamento da lista técnica de produtos, bem como os possíveis desdobramentos futuros através do uso das informações

pelas Administrações Fazendárias.

POR QUE PARTICIPAR – ASPECTO DIFERENCIADOR DO EVENTO

Venha participar, discutir e trocar experiência não somente teórica, mas vivenciar situações com profissional que atua na implantação de ações para geração de informações eletrônicas, elaboração de análise para viabilidade de defesa de autos com base em informação eletrônica e desenvolvimento de soluções para validação ou reconstituição de informações eletrônicas

PÚBLICO ALVO

Profissionais da área contábil, fiscal, logística, auditores, advogados, sistema, suprimentos, demais interessados que atuam em empresas que realizam importação direta e indireta para comercialização ou utilização no processo industrial.

PROGRAMA

1. Histórico

· Livro Modelo 3 antes do Bloco “K”; SPED Mineiro – Resolução 3.884/07; Ato Cotepe 35/05 e a regulamentação do controle da produção e do estoque para o Distrito Federal e Pernambuco.

2. Objetivos, Legislação Aplicável e prazo para guarda.

3. Pessoas jurídicas obrigadas, periodicidade da informação, prazo para entrega e penalidades aplicáveis.

4. Áreas, Setores, Departamentos da empresa responsáveis pela geração das informações.

5. EFD – CPE – Controle da Produção e do Estoque

· Detalhamento dos blocos que impactam na geração; qualidade dos “inputs” nas entradas e saídas.

· Procedimentos para retificação

6. Tipos de documentos adotados para movimentação

· Documentos previstos na legislação

· Documentos para movimentações internas

7. Estoque que compõe o Bloco “K”

· Tipos de materiais a serem informados; indicação de posse e propriedade; materiais distintos de aplicação comum (distinta base);

· Reclassificação de código no período; ganho ou perda de produção; composição por período de apuração do ICMS e/ou IPI.

· Estoque na visão de estabelecimentos comerciantes

7.1. Cadastro de produto, natureza e tipo de operação

· Definição de produtos/insumos ligados diretamente a produção;

· Relação insumo x produto, determinante para medir a aplicação nos itens fabricados;

· Insumos sob a ótica do PIS e COFINS que não influenciam na informação no Bloco “K”.

· Tabela de naturezas de operações e transações que geram movimentações de materiais;

· Cuidados preventivos para demonstrar início e testes de itens produzidos (try-out)

8. Atividade industrial

· Tipos de industrialização; própria; de terceiros e para terceiros; industrialização em diversas unidades da mesma empresa.

· Produção acabada, não acabada (semielaborado); substituição de insumos; Complexidade na determinação do consumo quando utiliza item similar; mesmo material com origem diferente.

· Variação no processo produtivo;

· Movimentação nas etapas do processo produtivo até a saída do produto semiacabado ou acabado;

9. Perdas e ganho no processo produtivo

· Análise e detalhamentos dos tipos de perda ou ganho no processo produtivo; perda nacional do processo; perdas eventuais (sinistro, deterioração, expiração do prazo de validade; roubo; furto e desvio de consumo padrão; controle do processo produtivo.

· Dificuldades para comerciantes (equiparados a industrial) na comprovação de perdas ou ganho (faltas e sobras).

· Ajuste de inventário: seus reflexos sob a ótica fiscal em relação ao bloco “K” e “H”; não adoção de notas fiscais simbólicas para regularizar movimentação do estoque; dificuldades e riscos para comprovação e retificação das perdas pelos comerciantes atacadistas e equiparados a industriais; avaliação de procedimentos internos para regularizar diferenças.

10. Carta de correção eletrônica e o relacionamento com o Bloco “K”

11. Cruzamento das informações

· Consumo e produção real x estimado na Ficha

· Relacionamento da FCI – Ficha de Conteúdo de Importação e seu relacionamento com o Bloco “K”.

12. Informações não exigidas no Bloco “k”

· Estoques e inventários não informados no SPED Fiscal – não contribuintes do ICMS e do IPI.

· Possibilidade de manutenção dos registros no leiaute da IN 86/01.

13. Simulação de estruturação da informação através de aplicativo

· Criando estrutura de produto; simulação de entradas e geração de movimentação; cálculo do custo médio; movimentação de itens acabados;

· Geração do Bloco “K”.

estruturação, revisão e regularização de arquivos Digitais da IN 86/01, NFe e SPED.